|

|

|

無資格者に御用心!!

仕事の依頼はこのバッジをつけた方に!

|

|

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

日本税理士連合会、国税庁、税務署 |

|

|

|

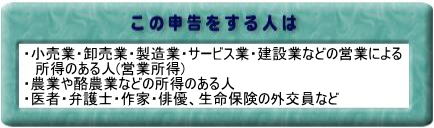

商工業・自由業などの自営業から生ずる1年間の売上(総収入金額)から、

仕入・事務所家賃・給与等(必要経費)を差し引いた金額が事業所得の金額となります。

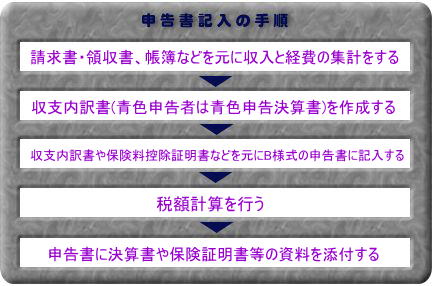

| 1 青色申告とは |

事業所得や不動産所得を計算するためには、一定の帳簿を備え付けて、毎日の取引を正確に記録することが必要です。

青色申告の承認を受けて、この記録に基づいて申告する人は次のような有利な取り扱いを受けることができます。 |

| 2 青色申告の主な特典 |

(1)所得金額から10万円又は一定の書類添付を要件として45万円を、取引を正規の簿記の原則に従って記録している場合には55万円を控除する青色申告特別控除の適用を受けることができます。

(2)事業に専ら従事している親族に支払った専従者給与は、必要経費となります。

(3)純損失が生じた時は、その損失額を翌年以後3年間にわたり繰り越すことができます。 |

| 3 白色申告とは |

白色申告とは、青色申告でない申告のことです。白色申告者でも前年分又は前々年分の事業所得、不動産所得、山林所得の金額が300万円を越える人は、簡易な記帳が必要になります。

事業に専ら従事する親族がある場合には、次の(1)と(2)のうちどちらか低い方の額が、専従者控除として必要経費になります。

(1)配偶者である事業専従者 86万円

配偶者以外の事業専従者 50万円

(2)(事業所得+不動産所得+山林所得)÷(事業専従者の数+1) |

|

|

|